Une note de frais est un récapitulatif de frais professionnels payés avec des fonds personnels.

Un salarié tout comme un associé peut en établir une, du moment que ces frais sont justifiés et liés à l'exercice de l'activité.

Sur preuve de dépenses cela va de soi !

Exemples de frais pouvant être pris en considération :

- l'achat de fournitures de bureau

- l'invitation d'un client au restaurant

- le paiement d'une nuit dans un hôtel au cours d'un déplacement professionnel

- les frais kilométriques

Nous tenons à rappeler qu'une dépense réglée avec un moyen de paiement professionnel, fourni par l'entreprise, ne donne pas droit à un remboursement de frais professionnels.

Procédure à suivre

Il est coutumier de préparer une note de frais chaque mois.

Elle est remise au service comptable en début de mois suivant : c'est plus simple à gérer et cela évite des pertes de justificatifs.

Les originaux des preuves d'achat sont obligatoirement joints à la note de frais.

Qu'en est-il de la gestion comptable des notes de frais ?

Plusieurs écritures comptables doivent être passées :

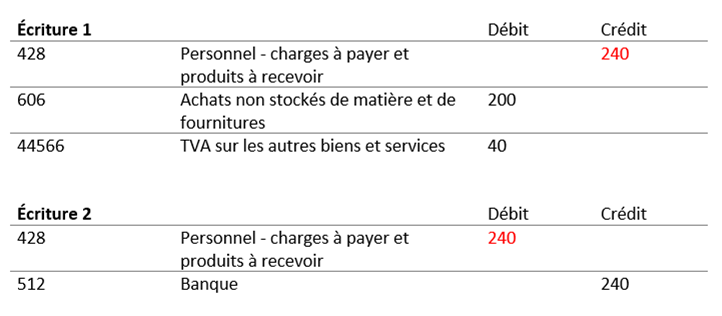

La première écriture comptable sera :

- comptabilisation de la dépense dans un compte de classe 6 au débit :

625 "déplacements, missions et réceptions", ou 606 "achats non stockés de matière et de fournitures" par exemple ;

- comptabilisation de la TVA dans un compte de classe 4 au débit :

44566 "TVA sur les autres biens et services" ;

- la contrepartie fera intervenir un compte tiers, un compte de classe 4 au crédit :

428 " personnel - charges à payer et produits à recevoir" ou 455 "compte courant d'associé"

La deuxième écriture comptabilise le remboursement de la note de frais : la banque doit une somme correspondant au montant total de la note de frais à un salarié ou à un associé.

- comptabilisation dans un compte de tiers en classe 4 au débit :

428 " personnel - charges à payer et produits à recevoir" ou 455 "compte courant d'associé" ;

- comptabilisation dans un compte financier de classe 5 au crédit :

512 "banque" ;

Un tableau récapitulatif vous permettra de visualiser ces opérations

Prenons l'exemple d'un salarié qui demande le remboursement d'un achat de fourniture de bureau qu'il a payé avec sa carte bancaire, pour un montant de 240 €.

Suite à la mise en paiement du remboursement, le solde du compte tiers " Personnel - charges à payer et produits à recevoir" devient nul :

Crédit (240) - débit (240) = 0

Attention, la gestion des frais professionnels d'un gérant est différente de celle d'une note de frais établie par un salarié ou un associé.

Un expert-comptable qui a l'habitude de traiter ce type de pièces comptables peut vous être utile.

N'hésitez-pas à nous contacter !