Le plan d'épargne d'entreprise pour la retraite collective ou PERECO (loi n°2019-486 du 22 mai 2019 - loi Pacte), vous permet de vous constituer une épargne pour votre retraite.

Il est accessible aux salariés mais aussi aux chefs d'entreprises.

Ce dispositif succède au PERCO.

Qui peut bénéficier du dispositif PERECO ?

Le plan d'épargne d'entreprise pour la retraite collective est accessible aux salariés, au TNS ainsi qu'aux chefs d'entreprises en société.

Pour ces derniers, certaines conditions sont à respecter :

- SARL et EURL : l'entreprise doit avoir un effectif inférieur à 250 salariés ;

- SAS, SASU : l'entreprise doit avoir au minimum 1 salarié, autre que le président. Son effectif doit être inférieur à 250 salariés ;

- le conjoint du chef d'entreprise (mariage ou pacs), à la condition que la personne ait le statut de conjoint collaborateur ou de conjoint associé (l'effectif est compris entre 1 et moins de 250 salariés) ;

- les mandataires sociaux.

D'autre part, les salariés qui ont quitté l'entreprise (préretraite et retraite) peuvent continuer les versements au plan d'épargne entreprise PERECO.

Quel est le fonctionnement d'un PERECO ?

Lorsqu'un plan d'épargne d'entreprise pour la retraite collective ou PERECO est en place, il est alimenté par un versement de chaque salarié adhérant, auquel s'ajoute un abondement versé par l'entreprise.

Adhésion et versement

L'adhésion n'est pas une obligation. De ce fait on parle de versement volontaire.

Il ne doit pas dépasser 25 % de la rémunération annuelle de l'année précédente (ou du revenu professionnel imposé). Votre expert-comptable peut vous renseigner.

Abondement

L'abondement est proportionnel au versement initial réalisé par le salarié ou le chef d'entreprise bénéficiaire.

Il est toutefois limité à 3 fois le montant déboursé par le salarié, sans dépasser un plafond.

Pour rappel, celui-ci était fixé à 6 581,76 € en 2020.

L'abondement du PERECO peut prendre la forme d'un intéressement ou d'une participation.

Il peut toutefois aussi être alimenté par le compte épargne temps (CET) voire par des jours de congés payés non-pris.

Relevé de situation

Tous les adhérents à ce dispositif PERECO sont informés une fois par an par un relevé annuel de situation.

Ce document a pour but de les informer du choix d'affectation de leur épargne, ainsi que du montant estimé des valeurs mobilières au 31 décembre.

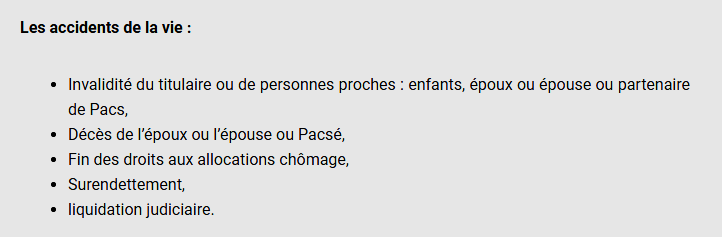

Déblocage

À l'exception d'un déblocage anticipé (achat de sa résidence principale ou d'un "accident" de la vie - rappel ci-après), les sommes versées sont exigibles après un délai de 5 ans sous forme de rente et / ou de capital.

Le PERECO est-il avantageux pour les entreprises ?

L'argent versé par l'entreprise est déductible de son résultat imposable.

L'abondement est exonéré de cotisations sociales et de taxes sur les salaires.

Il reste néanmoins soumis au forfait social (16 %) à l'exception des entreprises de moins de 50 salariés qui en sont exonérées.

De plus, il est bon de noter qu'il apporte un revenu complémentaire aux salariés, qui ne peuvent que l'apprécier.

Ce sont des avantages non négligeables pour votre entreprise !