Un responsable d'entreprise unipersonnelle à responsabilité limitée (EURL) qui réalise des bénéfices industriels et commerciaux ou (BIC) a le choix entre l'impôt sur la société ou l'impôt sur le revenu.

Suivant le régime fiscal choisi, le remboursement des frais de déplacements professionnels diffère.

Il peut se rembourser des frais de déplacements à la condition qu'ils soient réels et justifiés.

Mais est-il autorisé à se rembourser les frais occasionnés pour se rendre de son domicile à son lieu de travail ?

EURL assujettie à l'impôt sur les sociétés

Le gérant d'EURL, lorsqu'il utilise son véhicule personnel dans le cadre de son activité professionnelle, s'il est assujetti à l'impôt sur les sociétés, a la possibilité de se faire rembourser les frais induits par sa société.

Les frais sont obligatoirement en lien avec l'activité professionnelle exercée, tel des déplacements pour aller voir un client ou bien un fournisseur, ou encore se rendre sur un chantier voire même sur un salon professionnel.

Ces dépenses doivent être justifiées (facture, ticket d'autoroute et de parking, etc.), mais il peut sous certaines conditions les évaluer avec l'aide du barème kilométrique de l'administration fiscale.

Pour ce faire, il doit impérativement tenir un planning détaillé de ses déplacements et lister les kilomètres parcourus. Cela servira de preuve lors d'une demande de renseignements complémentaires. Et c'est encore mieux si vous pouvez rapprocher vos déplacements à des documents comptables tels un devis ou une facture d'un fournisseur.

Renseignez-vous auprès de votre expert-comptable et de son équipe, ils vous informeront avec précision.

Gérant assujetti à l'impôt sur le revenu

Le gérant d'EURL réalisant des bénéfices industriels et commerciaux (BIC) qui a fait le choix d'une imposition à l'impôt sur le revenu n'a pas le droit d'utiliser le barème kilométrique établi par l'administration fiscale pour estimer ses frais de déplacements.

Ces derniers doivent en effet être réels et justifiés par des factures.

L'administration vérifie. Ces frais doivent être proportionnels à l'utilisation d'un véhicule personnel pour des activités professionnelles.

Il peut toutefois faire prendre en charge par sa société, ses frais de déplacements, sous certaines conditions.

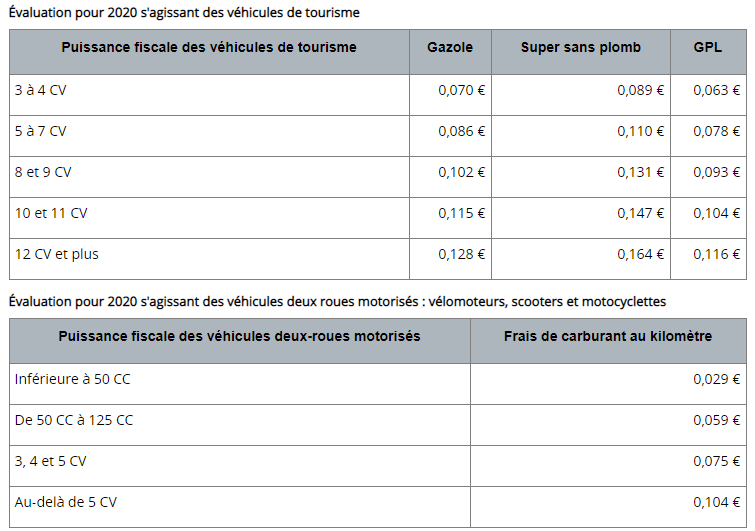

Pour la déduction des frais de carburant (d'un véhicule de tourisme seulement), en lien avec son trajet domicile lieu de travail, le gérant d'EURL peut se référer au barème 2020 des frais de carburant exposés par les titulaires de BIC.

Ce dernier lui permettra d'évaluer forfaitairement les frais de carburant consommés lors de ces déplacements.

La notion de jours travaillés est donc à retenir afin d'établir ce forfait.

Un seul aller-retour par jour est admis.

Le domicile doit être à moins de 40 kilomètres du lieu de travail.

Le tarif 2020 est en baisse par rapport à l'an passé :

Attention : ce barème ne peut pas être pris en référence pour les véhicules utilitaires.