Lorsqu’un conjoint exerce de manière régulière une activité dans l’entreprise, le chef d’entreprise a l’obligation de déclarer cette activité professionnelle. Trois statuts sont possibles pour le conjoint d’un chef d’entreprise : conjoint collaborateur, conjoint salarié et conjoint associé. Nous vous expliquons ces différentes positions.

Le conjoint collaborateur

Un ou une épouse ou partenaire d’un pacs peut être déclaré conjoint collaborateur d’un entrepreneur individuel, d’un gérant d’EURL ou d’un gérant majoritaire de SARL.

Le statut de conjoint collaborateur implique une activité régulière non rémunérée au sein de l’entreprise.

L’entrepreneur cotise sur la base des cotisations sociales minimales à la formation professionnelle, à la protection sociale et à la retraite de base et invalidité-décès.

Lorsque l’entrepreneur est en micro-entreprise, les taux de cotisations sociales sont calculés selon 2 options dont vous trouverez le détail ici.

Le conjoint salarié

C’est le statut qui est retenu par défaut lorsqu’un conjoint travaille dans une entreprise.

Pour qu’un époux (épouse), partenaire pacsé ou concubin(e) puisse bénéficier du statut de conjoint salarié, le chef d’entreprise doit être travailleur individuel, gérant, ou dirigeant de société.

Le conjoint salarié est embauché au même titre qu’un autre salarié, en CDD ou en CDI. Une déclaration d’embauche doit être réalisée avec DPAE et toutes autres formalités administratives obligatoires. Le taux horaire adopté ne peut pas être en dessous du SMIC.

Le salaire du conjoint salarié est considéré comme une charge de personnel, sa déductibilité du résultat imposable dépend de certains critères inhérents au régime marital des époux. Un expert-comptable peut vous renseigner précisément en fonction de votre situation.

Le conjoint associé

Le statut de conjoint associé est spécifique aux personnes morales. Le dirigeant et le conjoint doivent obligatoirement être mariés ou pacsés.

Le conjoint associé doit détenir des parts sociales de la société et travailler régulièrement dans l’entreprise.

Si le chef d’entreprise est affilié au régime général de la sécurité sociale, il en est de même pour le conjoint associé lorsqu’il perçoit une rémunération.

Le conjoint associé peut avoir le statut de gérant majoritaire de la société, il perçoit au choix des dividendes ou une rémunération en tant que travailleur non salarié.

Le conjoint associé peut être gérant minoritaire ou égalitaire et également salarié de la société, il est alors affilié au régime de la sécurité sociale.

Déclaration du statut

Le statut choisi est indiqué par le chef d’entreprise soit lors de la création de l’entreprise, soit au cours d’existence de cette dernière. L’interlocuteur actuel est le centre de formalité des entreprises (CFE) dont il dépend. À compter du 1er janvier 2023, il faudra s’adresser au guichet unique de formalité des entreprises.

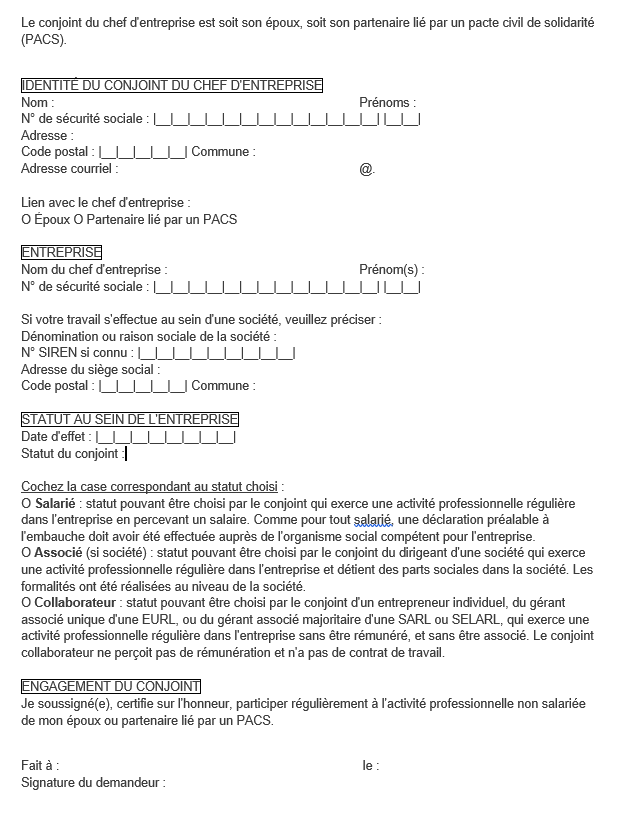

Depuis le 1er septembre 2021, le conjoint à l’obligation de produire une attestation sur l’honneur (modèle ci-après).

Attention, nous rappelons que si un conjoint exerce régulièrement une activité professionnelle au sein de l’entreprise sans être déclaré, l’entrepreneur risque une condamnation pour travail dissimulé.

Un expert-comptable peut vous aider à opter pour le statut qui convient le mieux à votre situation. Contactez-nous, nous pouvons en discuter.