Il est plus judicieux pour une société BTP de collaborer avec un expert-comptable, car cela assure le respect des normes comptables, tout en allégeant le chef d’entreprise des tâches liées à la comptabilité. Cela lui donne l’opportunité de se consacrer à des aspects à plus forte valeur ajoutée, comme le management ou la prospection. Par ailleurs, confier sa comptabilité à un membre de l’ordre des experts comptables, et qui peut délivrer le visa fiscal, permet d’éviter la majoration de 25 % du revenu imposable. Toutefois, l’intérêt majeur du recours à un expert-comptable, c’est de mieux tenir sa comptabilité face aux particularités propres au secteur BTP, qui sont souvent difficiles à démêler pour un non-initié.

Comptabilité et types d’entreprises BTP

L’entreprise BTP peut être réputée artisanale si elle compte moins de 10 salariés et propose des prestations de service. Si elle exerce une activité d’achat-revente et/ou dispose de plus de 10 salariés, elle est réputée commerciale. Dans les deux cas, l’entreprise doit tenir sa comptabilité en respectant les principes suivants :

- C’est le chef d’entreprise qui présente les comptes annuels de la société, mais il peut recourir à l’aide d’un expert-comptable pour les établir ;

- Une comptabilité complexe doit faire l’objet d’un manuel qui décrit l’organisation du suivi comptable et les tableaux de bord de la société ;

- Deux livres comptables doivent être tenus.

Toutefois, dans les détails, la comptabilité d’une société BTP dépend en partie de sa taille et de son régime fiscal. Il convient donc de connaître les différents types d’entreprise avant d’établir leurs obligations fiscales respectives.

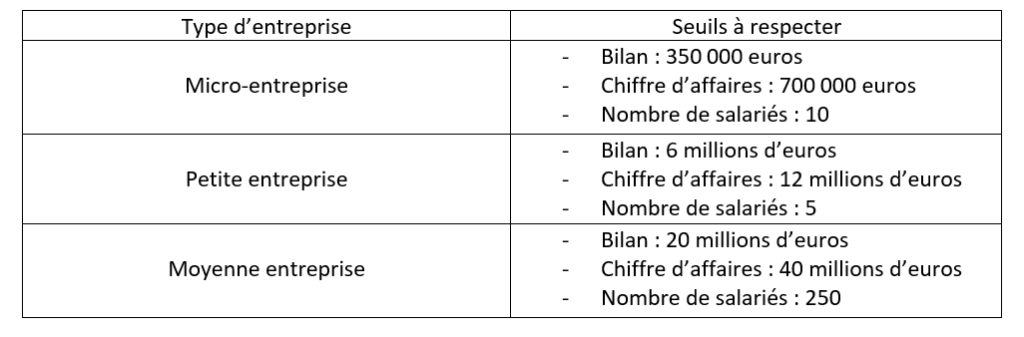

TPE, PME et grandes entreprises

Indépendamment du statut choisi (SA, SAS, SARL, etc.), la comptabilité des petites et moyennes entreprises peut faire l’objet de certains allègements. Le statut de « petite » ou « moyenne » est pour sa part défini selon des seuils déterminés. En principe, chaque entreprise ne doit pas dépasser deux des trois seuils indiqués.

Les TPE et PME qui ne dépassent pas ces seuils peuvent bénéficier d’un régime plus ou moins simplifié pour leurs opérations comptables.

Lorsque la société BTP a dépassé les seuils d’une moyenne entreprise, elle est classée parmi les grandes entreprises. Dans ce cas, aucun allègement n’est prévu, l’entreprise doit s’acquitter de l’intégralité des obligations comptables relatives à son activité.

Régime réel, simplifié et micro-entreprise

Le suivi comptable dépend également du régime fiscal de l’entreprise. Les entreprises individuelles gérées par un micro-entrepreneur ne doivent pas effectuer une tenue de la comptabilité. Ces micro-entreprises (au sens fiscal) présentent un chiffre d’affaires maximum de 72 500 euros (prestation de services) ou 176 200 euros (activités d’achat-revente).

Une entreprise individuelle BTP peut opter pour le régime simplifié si elle ne dépasse pas deux des trois seuils qui déterminent une micro-entreprise (au sens économique), soit :

- Un bilan de 350 000 euros ;

- Un CA de 700 000 euros ;

- 10 salariés.

En dehors des micro-entreprises, les sociétés individuelles BTP peuvent choisir le régime simplifié d’imposition (RSI) si elles ne dépassent pas les chiffres d’affaires suivants :

- 247 000 euros pour les prestataires de services ;

- 818 000 euros pour les entreprises d’achat-revente.

Les sociétés assujetties au RSI bénéficient d’une comptabilité super-simplifiée. Si elles dépassent ces seuils, ou choisissent elles-mêmes de se soumettre au régime réel normal, les entreprises doivent remplir les obligations d’une société commerciale, et fournir tous les documents comptables requis.

Les obligations comptables d’une entreprise BTP

La tenue de la comptabilité d’une société comprend trois principales obligations :

- Tenue chronologique de toutes les opérations qui ont une incidence sur le patrimoine de l’entreprise ;

- Établissement de factures en bonne et due forme, avec toutes les mentions obligatoires ;

- Réalisation d’un inventaire au moins une fois tous les ans.

En principe, les entreprises doivent appliquer les normes de la comptabilité commerciale avec un constat régulier des créances et dettes.

Toutefois, les entreprises soumises au RSI sont dispensées de le faire au long de l’année, elles peuvent se contenter d’une comptabilité de trésorerie. Le constat dettes-créances s’effectue uniquement à la clôture de l’exercice comptable lors des comptes annuels. Ces entreprises peuvent également centraliser leurs écritures comptables tous les trimestres et effectuer une évaluation plus simplifiée de leurs stocks et en-cours.

Pour les entreprises individuelles, il n’est pas nécessaire d’effectuer un suivi comptable, et le chef d’entreprise n’a pas à présenter des comptes annuels. Il faut seulement rédiger des factures avec toutes les mentions obligatoires, et tenir un livre de recettes et un registre des achats.

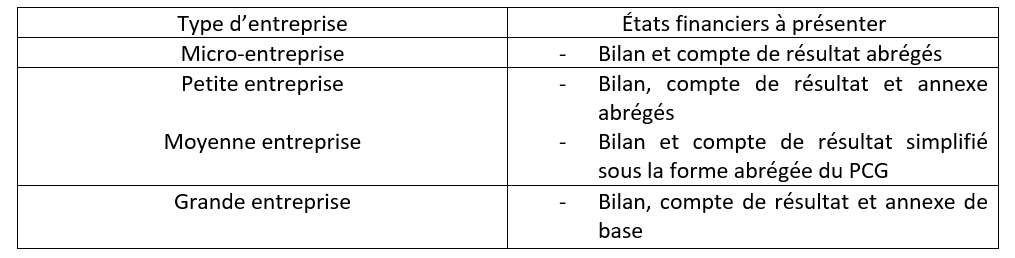

Concernant les comptes annuels, l’entreprise BTP qui est tenue de les présenter doit en principe fournir les documents suivants :

- Un bilan qui présente les dettes et créances ;

- Un compte de résultat qui mesure la richesse produite ou perdue durant l’année d’exercice ;

- Une annexe qui réunit les détails de la comptabilité.

Selon sa taille (TPE, PME ou grande entreprise), la société BTP est tenue de fournir des états financiers plus ou moins détaillés :

Spécificités de la comptabilité des entreprises BTP

Le fonctionnement des sociétés BTP comporte certaines particularités, notamment :

- Les travaux réalisés conjointement avec d’autres entreprises (ex : deux sociétés de maçonnerie et de charpente réalisent en même temps les gros œuvres d’un bâtiment) ;

- Les travaux réalisés avec des sous-traitants ;

- La durée des prestations qui est souvent longue, et peut présenter des écarts par rapport aux délais initiaux ;

- Des taux de TVA variables selon les prestations effectuées ;

- Divers risques de malfaçon.

Les écritures comptables d’une société BTP présentent donc des spécificités liées à ces situations.

Plan comptable d’une société BTP

Comme les autres entreprises, les sociétés du secteur BTP doivent respecter le PCG. Toutefois, les particularités de leurs activités ont donné lieu à quelques adaptations dans leur gestion comptable et financière. De ce fait, le plan comptable professionnel des entreprises BTP comporte d’autres comptes obligatoires :

- 412 : Clients – Créances garanties par paiement direct

- 436 : Caisse des congés payés

- 4454 : TVA payée sur avances et acomptes reçus

Pour d’autres comptes comme la comptabilité client et fournisseur, c’est le libellé qui a été modifié, par exemple :

- 2154 : « Matériels – Engins et gros outillages » au lieu de « Matériel industriel »

- 418 : « Clients – Produits non encore facturés et correctifs sur demandes d’acomptes » au lieu de « Clients – Produits non encore facturés »

- 401 : « Fournisseurs et sous-traitants » au lieu de « Fournisseurs »

Comptabilisation des recettes et dépenses

Concernant la comptabilisation des dépenses, les acquisitions de moins de 500 euros peuvent être comptabilisées directement en charges, au lieu d’être comptabilisées comme immobilisations. Il appartient à l’entreprise d’en décider.

Les recettes et bénéfices sont souvent comptabilisés sur le long terme en raison de la durée des chantiers. Il existe pour cela deux méthodes applicables :

La méthode à l’achèvement

Elle consiste à comptabiliser le bénéfice uniquement à la fin du contrat, mais pas au cours de son exécution. Les charges sont neutralisées par les en-cours à la fin de l’exercice, et les pertes font l’objet d’une provision.

La méthode à l’avancement

Elle consiste à laisser les bénéfices tout au long du contrat selon le degré d’avancement des travaux, en dégageant les marges chaque année. D’après la doctrine comptable, c’est cette méthode qui est la plus indiquée.

La facturation

En raison de la durée des travaux et des risques de malfaçon, la facturation des prestations d’une entreprise BTP comporte plusieurs particularités.

Les acomptes et situations intermédiaires de travaux

L’entreprise peut demander un acompte de 30 % à 40 % du solde dû à ses clients. Les acomptes nécessitent un suivi particulier, car ils ne sont pas traités comme des factures ordinaires.

La TVA sur encaissement

Selon les travaux à effectuer, l’entreprise de bâtiment peut appliquer différents taux de TVA. Ainsi, les rénovations dans des logements de particuliers construits depuis 2 ans ou plus peuvent bénéficier d’une TVA à 5,5 %. Les réparations ayant pour objet une amélioration des performances énergétiques peuvent pour leur part bénéficier d’un taux de 10 % selon les conditions du moment et les travaux concernés.

La retenue de garantie

À la réception des travaux et au moment de payer le solde de l’entreprise pour ses prestations, les clients peuvent demander une retenue de garantie. Il s’agit de retenir 5 % de la facture, qui seront reversés à l’entreprise au bout d’un an lorsqu’aucune malfaçon n’a été détectée dans la construction.

Comptabilisation au prorata

Cette spécificité de la comptabilité des entreprises du secteur BTP est due aux travaux conjoints. Lorsque deux ou plusieurs entreprises se partagent un chantier, elles doivent créer un compte prorata. Celui-ci sert à enregistrer les mouvements liés au chantier, incluant les dépenses communes, les acomptes reçus et la TVA encaissée. Tous ces éléments doivent être comptabilisés au prorata de la participation de chaque entreprise au chantier. Cette technique du prorata est particulière au secteur BTP.

En raison de la complexité de ces opérations, le recours à un cabinet d’expertise-comptable s’avère judicieux. L’entreprise peut confier au cabinet la totalité de sa comptabilité au cabinet, c’est-à-dire la saisie comptable et l’établissement des comptes annuels. Il est également possible pour la société de réaliser elle-même une partie de sa comptabilité en effectuant la saisie, tandis que l’expert-comptable se charge de la révision et des comptes annuels. Dans ce cas, l’entreprise gagne à utiliser une solution métier adaptée, c’est-à-dire un logiciel comptable et financier qui peut prendre en charge les spécificités comptables du secteur BTP.

Les cotisations sociales et la fiscalité des entreprises BTP

Comme entité exerçant une activité professionnelle non-salariée, une entreprise BTP doit s’acquitter de la contribution économique territoriale (CET), qui remplace la taxe professionnelle depuis 2010. La CET représente jusqu’à 3 % de la valeur ajoutée produite par l’entreprise durant l’année d’exercice. Elle se divise en CFE et CVAE.

La Cotisation foncière des entreprises (CFE)

Le calcul du CFE est basé sur la valeur locative des biens immobiliers utilisés par la société, qu’ils soient loués, possédés ou pris en crédit-bail. Cette valeur locative dépend de la nature du bien : local professionnel, commercial ou industriel, terrain... Dans le cas où cette valeur n’est pas prise en compte, la taxe est calculée à partir d’un barème fixé par la commune et revu chaque année. La CFE peut être payée par prélèvement automatique ou par paiement direct en ligne. La déclaration s’effectue au moment de la reprise ou du début d’activité. Une nouvelle déclaration est nécessaire lorsque l’un des éléments de la déclaration précédente a été modifié, ou que la consistance des locaux a changé.

La Cotisation sur la valeur ajoutée des entreprises (CVAE)

La CVAE s’applique à toutes les sociétés soumises au CFE et dont le CA annuel dépasse 152 500 euros. Le montant retenu pour le calcul de la CVAE est de 80 % du CA si celui-ci ne dépasse pas 7 600 000 euros. Le montant est ramené à 85 % pour les CA supérieurs à 7 600 000 euros. Il existe ensuite un barème de calcul, allant de 0 % à 1,5 % de cette valeur ajoutée selon le montant du CA. La déclaration s’effectue chaque année dans les 60 jours qui suivent la clôture d’une année d’exercice. Si la CVAE due dépasse 3 000 €, deux acomptes sont dus l’année suivante. La CVAE est reversée aux départements et régions. Ainsi, une cotisation perçue à Nanterre sera répartie entre le département Hauts-de-Seine et la région Île-de-France.

Les cotisations sociales

Le secteur BTP dispose d’une caisse Congés Intempéries qui paie les indemnités suivantes :

- Congé principal ;

- Congés supplémentaires de fractionnement et d’ancienneté ;

- Prime de vacances de 30 % ;

- Cinquième semaine.

Ces cotisations assurent la prise des congés même dans l’hypothèse où le salarié change d’employeur. Si l’entreprise a bien payé les cotisations, les congés sont dus à tout le personnel travaillant dans le secteur BTP, les ouvriers aussi bien que les employés administratifs, les agents de maitrise et les cadres.

Face à la complexité des opérations comptables et la fiscalité d’une entreprise BTP, il est bien plus intéressant de s’adresser à un spécialiste. Outre la tenue de la comptabilité générale, l’expert-comptable est également habilité à représenter l’entreprise auprès de tout service administratif et financier. Il est en mesure d’effectuer les déclarations sociales, les déclarations fiscales et les différentes requêtes que l’entreprise souhaite adresser à un service en particulier (ex : demande d’un délai de paiement pour certaines échéances fiscales).

Ainsi, l’expert-comptable peut assurer :

- Tout ou une partie de la comptabilité ;

- Les différentes déclarations (TVA, impôts, cotisations sociales) ;

- Des missions annexes concernant la paie ou le volet juridique ;

- Une prestation de conseil en matière de comptabilité et gestion.

Afin de bénéficier d’une prestation adaptée à vos besoins, il est important de bien examiner la lettre de mission proposée par le cabinet d’expertise comptable. Ce document, une fois signé, fait office de contrat entre votre entreprise et le cabinet.